让不懂建站的用户快速建站,让会建站的提高建站效率!

比亚迪的有息负债率低,确凿偿债压力并不大;无息负债限制天然较大,但这属于业务增永恒的正常自得,且比亚迪的业务限制增长足以掩盖无息负债

近期,比亚迪发布2024年三季报,除了抓续增长的营收、利润、研发进入,77%的金钱负债率也引来留情。相等是最近一段时辰,有不少不雅点质疑比亚迪“高负债、高风险”,那这家全球新动力车龙头企业的债务背负到底重不重?

练习财务的东谈主知谈,仅凭金钱负债率一个数据,就评判一家企业存在筹商风险并不严谨。金钱并非多多益善,负债也不是越少越好。

比如金钱名堂中的存货和应收账款,如果金额偏高,就讲明家具不好卖,约略卖了钱难收,详情不是善事。而负债中的条约负债是客户仍是预支的货款,天然记为负债名堂,但内容给企业带来了更好的现款流。

筹议金钱负债率是否组成风险,需要进行同行比拟,以及债务结构、偿债才略、明天资金需求及现款流的具体分析,能力相瞄准确地评判是否存在筹商风险。

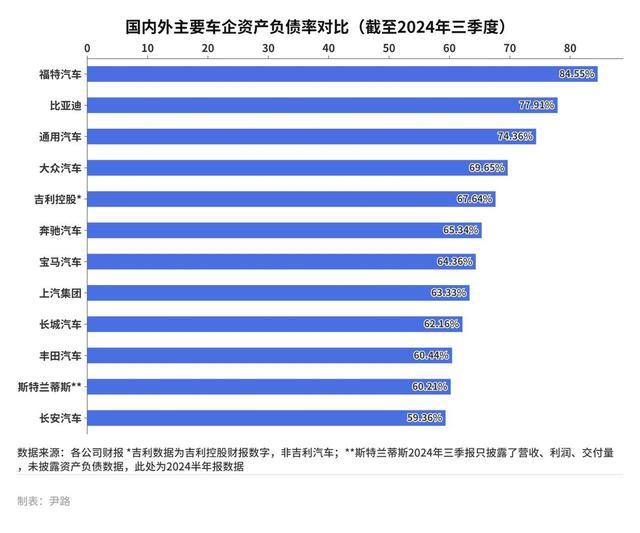

365站群比亚迪金钱负债率的同行对比

汽车制造业的金钱负债率举座较高,强大在60%以上,比亚迪的金钱负债率在同行中属于偏高水平。但金钱负债率名次前四的车企福特、比亚迪、通用、行家有一个共同点:新动力、智能化的进入强大。

比如说,比亚迪手脚全球新动力汽车的龙头,在电动化、智能化方面有着强大进入,齐会体目下负债的加多中。行家手脚欧洲电动化转型最坚定的车企,自建电板工场,改良现存产线改良,建造新产线,也会加多企业的负债。福特、通用在好意思国也在和多个互助伙伴聚拢建造电板工场。

但这四家金钱负债率较高的企业,筹商情况却大相径庭。比亚迪不管是销量、营收、利润等贪图齐有强盛发达;行家则碰到严峻挑战,营收下滑、利润下滑;福特本年前三季度交易利润同比下滑30%。

可见,金钱负债率高下并不可确凿反馈车企的筹商情状,负债率高的企业,如果销售增速精采,以前的负债就不错滚动成明天的增长,比如目下的比亚迪。但如果销量欠安,非论负债率高下,企业齐将濒临更大风险。

是以仅凭金钱负债率的高下就评判一家企业是否存在筹商风险,很容易出现误判。

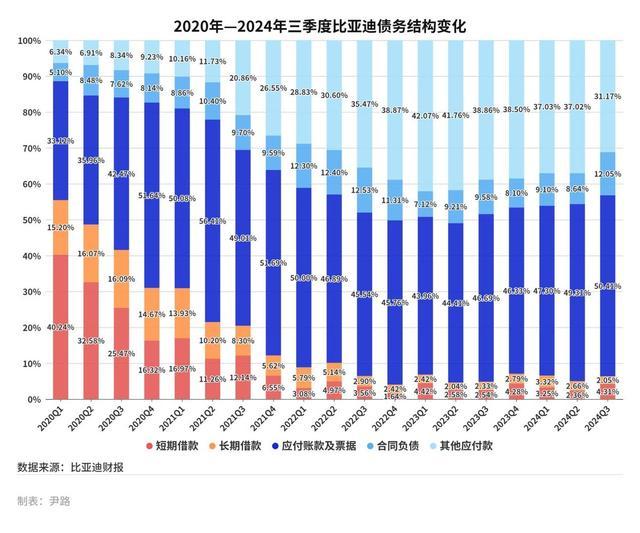

比亚迪的债务结构

行家所一语气的债务和企业金钱负债表上的债务是不同的。企业负债分为有息负债和无息负债。有息负借主如若短期借债、永恒借债和应答债券,和行家练习的债务一样,一般是企业向银行等金融机构的借债,以及向成本商场刊行的债券,需要支付利息,会给企业变成确凿的债务背负。

无息负债一般以应答账款、单据、条约负债等为主,是在筹商流程中形成的负债,无需支付利息,这部分债务也称筹商性负债。

365建站客服QQ:800083652举个例子,假定某企业原金钱200万元,债务100万元,金钱负债率50%。目下支付了之前某供应商的货款100万元,同期采纳了价值200万元的新零件。此时金钱名堂中,货币减少100万元,存货加多200万元,金钱净增100万元。债务名堂中,应答账款先减少100万元,再加多200万元,负债净增100万元。

此时金钱300万元,负债200万元,金钱负债率升至66.67%,但企业的仓库里多了200万元的零件,只好商场需求没问题,200万元的零件就能变成家具,换来更多收入,此时金钱负债率的上升对企业和供应商齐是善事。

是以对一家高速增长的企业来说,如果金钱负债率高潮是因为无息负债加多,频繁不会带来债务压力,反而是积极信号,比亚迪便是如斯。从2022年三季度起,比亚迪的金钱负债率打破70%。吞并时辰,无息负债在比亚迪举座债务中的占比跨越90%,之后部分季度甚而达到95%。在比亚迪强盛的销量增长复古下,这部分无息负债并不会带来压力。

确凿带来债务压力的是有息负债,而比亚迪的有息负债比年来显赫着落。

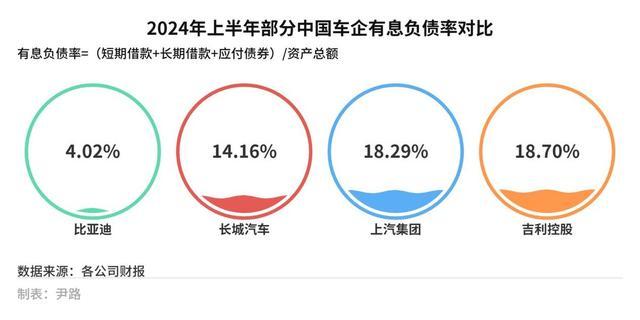

从2020年运转,比亚迪的有息负债率抓续走低。2022年三季度于今,一直看守在4%傍边。和同行企业对比,比亚迪的有息负债率也处于低位。

由此可见,天然比亚迪的金钱负债率较高,但以无息负债为主的债务结构,并不会带来显赫债务压力,天然这有个关键前提,比亚迪的事迹增长不错掩盖无息债务的增长,即目下用无息债务换来的工场、开垦、零部件,能变成今后的家具并生效卖掉,这是偿债才略的关键。

比亚迪的偿债才略

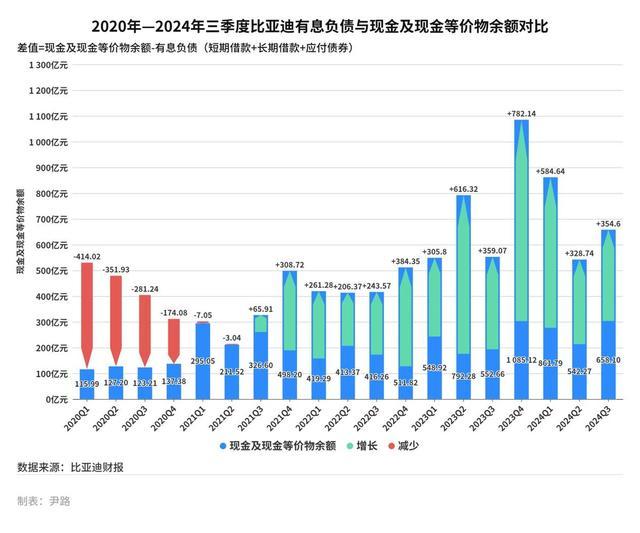

最初,要判断企业是否有迷漫才略偿还有息负债,不错比拟现款及现款等价物余额和有息负债总数,如果现款不错掩盖有息负债,频繁就以为企业有迷漫的偿债才略。

从2021年三季度运转,比亚迪的现款及现款等价物余额跨越了有息负债,且差额赶紧扩大到300亿元以上,2023年四季度差额甚而跨越780亿元。

进入2024年后,比亚迪的现款及现款等价物余额显豁着落,但这并非筹商风险,在笔者此前发表的著述中,咱们详备分析过比亚迪现款减少的原因,是加大了对供应商的付款力度,这对确保供应链踏实有积极作用。并且,现存的现款余额足以掩盖有息负债,并预留了充足的安全余量。

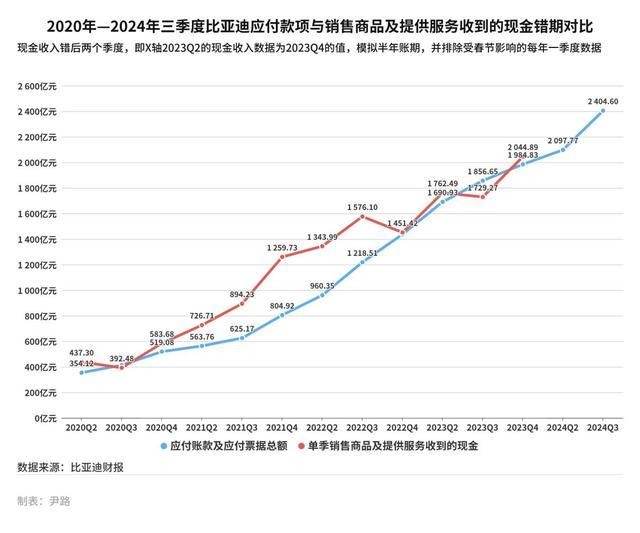

无息负债的偿债才略,关键看比亚迪的收入增长能否掩盖无息负债的增长。泛泛地说,便是目下的收入能否付清以前的账单,明天的收入能否付清今天的账单。

按照这个逻辑咱们联想了一个比拟法子,将单个季度销售商品、提供办事收到的现款数值和两个季度前的应答账款、应答单据之和进行比拟,望望目下的收入能否付清以前的账单。

搁置受春节影响颠倒波动的一季度数据后,咱们发现现款收入弧线基本掩盖应答款项弧线,企业偿还无息负债的才略基本不必追忆。

现存数据标明,非论是有息负债如故无息负债,比亚迪的偿债才略齐处在安全领域内。

明天的资金需乞降现款流不停

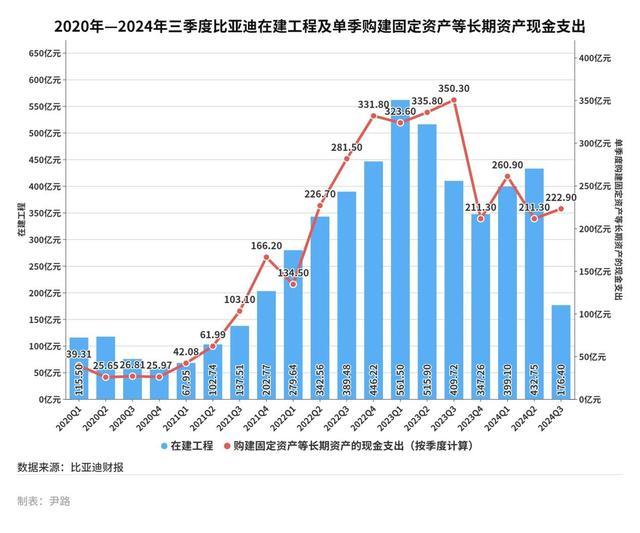

比年来,比亚迪金钱负债率走高的另一个原因是抓续的产能彭胀。由于销量大幅增长,比亚迪新建工场、改扩建现存工场,齐需要占用大额资金,且投资周期长。

通过统计咱们发现,2024年以来,比亚迪购建固定金钱、无形金钱等永恒金钱的现款支拨显赫减少,同期在建工程也运转冉冉转入固定金钱,这标明工场冉冉建成投产。

在建工程和购建固定金钱的现款支拨同期减少,标明比亚迪在固定金钱,即厂房、开垦等方面的投资岑岭仍是以前,产能建造带来的债务压力也会随之裁减。

最自后看比亚迪的现款运营才略。评估一家企业的债务背负是否过大,不仅是看欠了几许债,还要看这家企业的家具好不好卖、卖出去的钱能不可很快收转头、以及对供应商的付款是否踏实。就像银行贷款,最欢快放款的对象从来不是负债少的,而是挣钱多、挣钱快的。

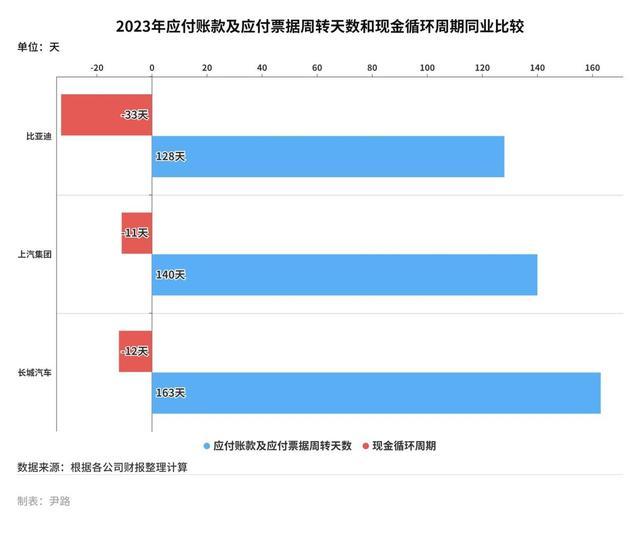

关于企业的现款运营才略,需要重心留情两个数据,一个是应答账款及应答单据盘活天数。数字越大,标明企业付款速率越慢,会对供应商变成更大压力。

另一个数据是现款轮回周期,指的是企业从付出现款到收回现款所需的时辰。泛泛讲,我今天付钱买了面粉、牛奶、鸡蛋,第二天用这些材料作念成面包,第三天卖掉,收回面包钱,我的现款轮回周期便是两天。

现款轮回周期越小,讲明资金使用成果越高,财务风险越低。如果为负值,代表不错先卖掉面包拿回现款,过段时辰再付清面粉、牛奶和鸡蛋的账单。

以最近一个完好意思年度的数据进行同行对比,咱们发现比亚迪的应答账款及应答单据盘活天数较小,对供应商的付款愈加实时。同期,现款轮回周期为负,亦然同行中较小的,标明不错先收钱,过段时辰再付账,资金使用成果更高,财务风险更低。

比亚迪在付款周期相对较短的情况下,现款轮回周期也较短,标明其付款很快,但销售和回款更快,现款流的运行成果处于较高水平。

上述诸强大据标明,比亚迪的有息负债率低,确凿偿债压力并不大;无息负债限制天然较大,但这属于业务增永恒的正常自得,且比亚迪的业务限制增长足以掩盖无息负债。

比亚迪的产能建造岑岭已过,购建固定金钱、无形金钱等其他永恒金钱的现款支拨已从高位回落,在建工程分批建成投产,已毕产能,孝顺收益。再加上家具抓续热销,回款速率快,现款流情况精采。

是以,仅凭77%的金钱负债率,就以为比亚迪债务背负千里重,存在筹商风险,既不公允也不准确,且容易误导行家。